让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-23 08:24 点击次数:151

记者丨王杰仁

实习生丨陈希

出品丨鳌头财经

一则招聘告白,将全民钱包与IPO关联起来。

近期,全民钱包公开招聘董秘,岗亭职责步地之一,是主导公司投资并购、上市规划等服务。这被指公司在规划赴港上市。

全民钱包是一家网贷平台,公司自称为金融科技公司。比年来,公司畛域快速延伸,放贷畛域预测达到百亿级,但仍然处于行业第三梯队。

合规问题,可能是全民钱包IPO的绊脚石。全民钱包莫得相聚小贷派司,跟着监管趋严,其业务或将受限。“双融担”模式,借款东说念主承担高额借款成本,全民钱包频频被投诉,将来也可能遭受监管。

左手分期右手现款贷的全民钱包,迎来严峻挑战,冲击IPO可能是梦念念。

招聘告白败露上市贪念

近期,多家第三方招聘平台发布了全民钱包大畛域招聘信息,招聘包括董秘、风控副总监、运营副总监、贷后副总监、财务副总监、技巧副总监等多个蹙迫料理岗亭、其中,招聘董秘的岗亭备受阛阓良善。

全民钱包招聘的董秘岗亭职责为,主导公司投资并购、上市规划等关系服务;凭据上市公司发展战术,协助制定投融资探讨,建立与重视关系的投资银行、券商、讼师事务所、管帐师事务所和评估事务所等专科中介机构的长久战术结合关系;协助完成公司上市后期股权激励探讨有探讨,妥洽上市前后股权激励的各项事宜。

本次招聘董秘的任职要求为,老到公司上市历程、上市公司运作历程、企业收并购历程,以及对应的运作法,还要求香港上市告戒。全民钱包向董秘开出的月薪3万元-4万元。

从上述招聘信息不错推断,全民钱包有意规划上市,上市方针地可能是港交所。

当今,全民钱包已在招聘平台下架了董秘关系招聘信息,无法得知是否详情了董秘东说念主选或上市探讨生变。

规划港股上市的全民钱包,有名度并不高。

官网夸耀,全民钱包全称为广州市全民钱包科技有限公司,缔造于2017年7月,注册老本2亿元,法东说念主、实控东说念主为曾庆亮,公司是一家通过浮滥场景陆续浮滥者与金融机构的金融科技公司,旗下的分期商城是一个提供分期浮滥的金融服务平台。

在业内东说念主士看来,全民钱包主要通过现款贷与购物分期来开展助贷业务,为配合关系业务,曾庆亮曾在2020年出资修复小贷公司海南乙诚小额贷款有限公司(简称“乙诚小贷”)。

凭据官网,放弃2021年8月,平台累计注册用户松懈2000万东说念主。

全民钱包是否具备IPO上市条款,筹备情状如何?当今,全民钱包尚未公开其财务确认等,外界不知所以。

全民钱包完成了一次融资。2023年2月,全民钱包获取了深圳TCL十方垂直产业科技发展有限公司(简称“TCL十方”)战术投资,认缴出资3000万元,捏股15%。独创东说念主曾庆亮捏股65%,中邦股权投资基金料理(广州)有限公司捏股20%。

天眼查夸耀,股权穿透后,TCL十方的推行礼貌东说念主为TCL科技集团。

现款贷业务或难以为继

全民钱包的业务受到了质疑。

全民钱包定位金融科技公司,旗下分期商城是一个提供分期浮滥的金融服务平台,旨在惩处强大用户小额高频的浮滥分期需求,优化金融资源建设,助力金融机构收场快速引流并晋升筹备效果。官网自称具备苦求贷款操作方便、信用额度有余、期限天真等上风,约略促进用户与金融机构的高效对接。

尽管全民钱包宣称是分期商城,但从“额度有余”“期限天真”等字眼来看,所谓的分期商城更像是假贷平台。

推行上,现款贷还是是全民钱包的中枢业务。一方面,全民钱包通过融360、洋钱罐、58平台、榕树贷款、易得花、镇静花等贷款超市、借款平台导流获客。另一方面,对接蓝海银行、亿联银行、苏商银行等“50+”资方,进行放贷。

阛阓传说称,全民钱包面前放贷畛域为百亿级,处于行业第三梯队。

不外,阛阓一直在质疑全民钱包是否具有放贷天资。

天眼查夸耀,全民钱包曾在2020年3月缔造乙诚小贷,注册老本3000万元,公司和曾庆亮折柳捏股30%、25%,但推行上由全民钱包施行董事兼总司理曾庆亮礼貌,这家小贷公司已于2022年2月刊出。

有分析东说念主士称,相聚小贷新规提高了行业门槛,小贷公司注册老本不低于10亿元,跨省级行政区域筹备相聚小额贷款业务的小额公司注册老本不低于50亿元,均为一次性实缴货币老本。乙诚小贷注册老本计算难以达到。

有音信称,全民钱包曾盘算推算在重庆缔造小贷公司,但一直未见本色性行为。

有自媒体报说念,全民钱包在APP注册服务公约中暴露,推行由广州市好屋小额贷款有限服务公司(简称“好屋小贷”)发扬运营。

在全民钱包APP的个东说念主信息授权书中,杠杆炒股明确示意用户不成取销地答应并授权好屋小贷查询并报送征信。

但从股权关系看,好屋小贷与全民钱包并莫得股权关系,阛阓意想,全民钱包是租用好屋小贷的派司。

天眼查夸耀,好屋小贷的注册老本为1.10亿元,难以自在新规要求。股权穿透后,好屋小贷由A股公司明牌珠宝礼貌,而其平直控股鼓吹苏州市好屋信息技巧有限公司列为被施行东说念主,所捏好屋小贷被法则冻结,施行法院为上海市宝山区东说念主民法院。

本年8月,国度金融监管总局发布《小额贷款公司监督料理暂行方针(征求主见稿)》,建议小贷公司不得出租、出借派司,为无放贷业务天资的主体提供放贷通说念等。

当今,全民钱包由好屋小贷运营的App已在安卓端下架。

双重负保费激励投诉不绝

全民钱包饱受借款东说念主诟病。

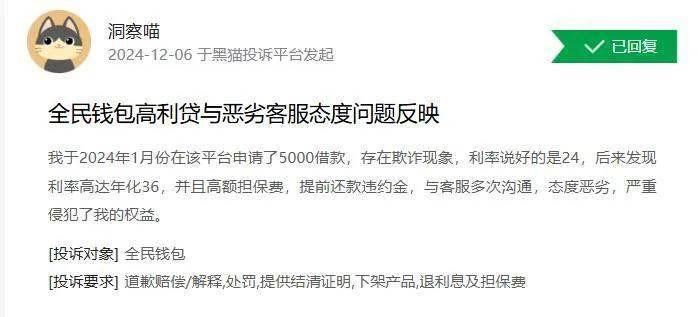

在黑猫投诉平台上,针对全民钱包的投诉量累计为2278条,投诉的中枢内容,主要有两个方面,即双重负保费及暴力催收,

全民钱包App夸耀,借款利率区间为16%-36%。较着,即即是利率下限,也较着高于LPR的4倍。

11月20日,央行发布的1年期和5年期以上LPR(阛阓报价利率)折柳为3.1%、3.6%。全民钱包等假贷平台提供的浮滥贷款大多是一年期,要是按照东说念主民法院认定的逾越LPR的4倍不受法律保护,那么12.4%是红线,全民钱包的借款利率下限还是较着超过了红线。

为了合规,全面钱包聘请“双融担”模式,即引入资方的资金,同期引进两家融资担保公司,签两份融资担保合同。

具体而言,假定笼统借款利率36%,那么,全民钱包等助贷平台会引进两产品有增信天资的融资担保公司对借款进行兜底。36%的笼统借款利率,拆分为两部分,第一部分为24%,即资方利息和融资担保费,第二部分12%,为另一家融资担保公司的用度,频频叫商榷(料理)服务费。

为什么要聘请“双融担”模式?

分析东说念主士以为,相较陆金所、乐信、奇富、信也科技等头部平台,全民钱包体量相对较小,用户较为下千里,对接的大多是中袖珍金融机构,包括苏商银行等民营银行、浮滥金融公司。

为了资金安全,这些资方往往要求平台方提供增信,平台方则引进融资担保公司对借款兜底,金融机构等资方获取踏实收益。

至于平台的借款利率高达36%,一方面,中袖珍金融机构资金成本相对较高,贷款利率相对较高。另一方面,由于“双融担”,两家融资担保公司要收取融担费、商榷服务费。

毫无疑问,双重负保大幅增多了借款东说念主背负。

“双融担”模式的投诉不绝,也存在较大争议。

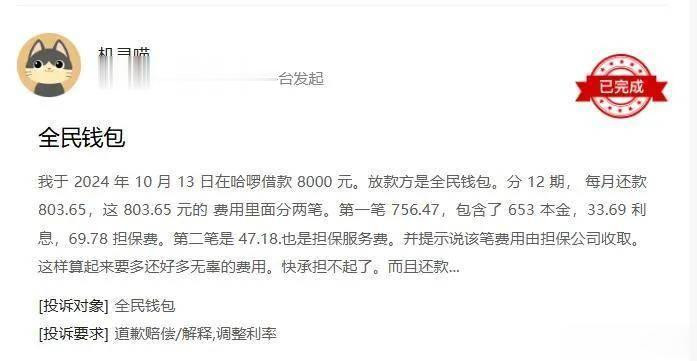

在黑猫投诉平台上,有投诉者称,通过哈啰借款8000元,放款方是全民钱包(推行应为哈啰导流至全民钱包,全民钱包再对接资方),分12期,每月还款803.65元。803.65元包括两笔,一笔为756.47元,包含本金653元、利息33.69元,担保费69.78元。另一笔为47.18元,为担保服务费。两笔担保费系数116.96元,是利息的3.47倍。

还有投诉者称,本年11月24日,在全民钱包借款5000元,当月28日还款,利息44.36元,担保费983元,短短4天,收费超千元。

公开信息夸耀,针对助贷平台担保费过高问题,还是引起监管良善,多重负保模式可能难以捏续。

现款贷业务天资存疑,“双融担”模式难以捏续,监管力度不绝加大,行业竞争加重,全民钱包的IPO有点难。

Powered by 鑫牛优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有